1 GÜN ERKEN GİREN, 4 YIL GEÇ EMEKLİ OLUYOR

Resul KURT

14 Ekim 2010 08:19

Başlığı gören okurların, hiç öyle şey olur mu dediklerini duyar gibiyim. SGK üst yönetimindeki bazı bürokratların bile çocukları erken emekli olsun diye küçük yaşta sigortalı yapmalarını hatırlayınca okurlara hak vermemekte mümkün değil.

Ancak başlık da doğru, sonuç da doğru. Yüzde 40 ve üzerinde çalışma gücü kaybı olan özürlüler belli sigortalılık süresini ve prim gün sayısını doldurmuşlarsa yaş şartı aranmaksızın emekli olabiliyorlar.

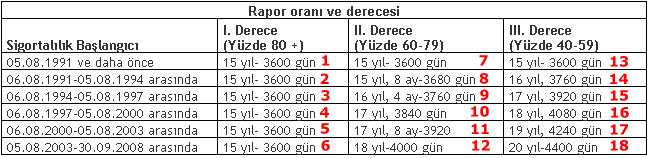

1 Ekim 2008 öncesi sigortalılar aşağıda belirtilen işe giriş tarihleri ile çalışma gücü kaybı oranı ve derecesine göre belirli bir prim günü ve sigortalılık süresi ile yaşlılık aylığı bağlanabiliyor.

a- 1 Ekim 2008 öncesi işe girenlerin özürlü emekliliği

1 Ekim 2008 öncesi işe giren özürlü sigortalıların kontrol muayenelerine gönderilmeleri SGK tarafından yapılacak ancak, sağlık kurulu raporları değerlendirilmek üzere yine Maliye Bakanlığı Merkez Sağlık Kuruluna gönderilecek. Sakatlığı nedeniyle vergi indiriminden yararlananların sağlık kurulu raporları SGK sağlık kurullarına gönderilmeyecek.

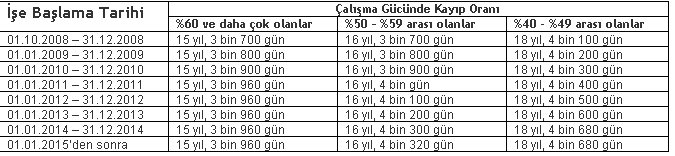

b- 1 Ekim 2008 sonrası işe girenlerin özürlü emekliliği

Bu sigortalılardan talepte bulunanların, 01.10.2008 tarihinden önce alınan sağlık kurulu raporları dikkate alınmayıp, öncelikle hastaneye sevk işlemleri yapılarak, bunların yeni tarihli sağlık kurulu raporları değerlendirilmek üzere Kurum Sağlık Kuruluna gönderilecek. 1 Ekim 2008 tarihinden sonra sigortalı olan özürlüler ise sakatlık vergi indirimi aranmadan aşağıda belirtilen rapor oranı ve derecesine göre emekli olabiliyorlar.

Buraya kadar bir yanlışlık fark etmedik diyorsanız, ikinci tabloya bir daha bakın. Birinci tabloda sigortalıların daha erken işe girmelerine karşın daha geç emekli olmaları getirilmiş. 06.08.1996 ila 30.09.2008 tarihleri arasında işe girmiş olan özürlüler 16-20 yıl arasında farklı gün sayıları ve sigortalılık süresi ile emekli olabiliyorlar. Oysa, ikinci tabloda daha farklı bir emeklilik koşulu aranıyor.

Örneğin, 30.09.2008 tarihinde işe giren yüzde 59 özürlü bir kişi sadece sakatlık vergi indirimi ile 20 yıl sigortalılık süresi ve 4400 günle emekli olurken, bir gün sonra 01.10.2008 tarihinde işe giren yüzde 59 özürlü SSK’lı ise 16 yıl sigortalılık süresi ve 3700 günle emekli olabiliyor. Yani, 1 gün sonra işe girenden hem sakatlık vergi indirimi aranmıyor, hem 4 yıl erken emekli olabiliyor ve hem de 700 gün daha az prim ödeyerek emekli olabiliyor.

Üstelik 01.10.2008 tarihinden önce çalışmaya başlayan ve sakatlık vergi indiriminden yararlanamayan özürlülere erken emeklilik hakkı da tanınmıyor.

Demek ki, bir gün erken giren dört yıl geç emekli olabiliyormuş. Her ne kadar sakatlık vergi indiriminden yararlanma şartı ve özür hesaplama sistemi değişmiş bile olsa, hukukun genel bir kuralı olan lehe uygulamadan yararlanma hakkı verilmesi gerekmez mi? Her günü çile ve haksızlıkla geçen özürlüye bu haksızlık yapılır mı? Bunu da sizin vicdanınıza soruyorum.

Resul KURT

14 Ekim 2010 08:19

Başlığı gören okurların, hiç öyle şey olur mu dediklerini duyar gibiyim. SGK üst yönetimindeki bazı bürokratların bile çocukları erken emekli olsun diye küçük yaşta sigortalı yapmalarını hatırlayınca okurlara hak vermemekte mümkün değil.

Ancak başlık da doğru, sonuç da doğru. Yüzde 40 ve üzerinde çalışma gücü kaybı olan özürlüler belli sigortalılık süresini ve prim gün sayısını doldurmuşlarsa yaş şartı aranmaksızın emekli olabiliyorlar.

1 Ekim 2008 öncesi sigortalılar aşağıda belirtilen işe giriş tarihleri ile çalışma gücü kaybı oranı ve derecesine göre belirli bir prim günü ve sigortalılık süresi ile yaşlılık aylığı bağlanabiliyor.

a- 1 Ekim 2008 öncesi işe girenlerin özürlü emekliliği

1 Ekim 2008 öncesi işe giren özürlü sigortalıların kontrol muayenelerine gönderilmeleri SGK tarafından yapılacak ancak, sağlık kurulu raporları değerlendirilmek üzere yine Maliye Bakanlığı Merkez Sağlık Kuruluna gönderilecek. Sakatlığı nedeniyle vergi indiriminden yararlananların sağlık kurulu raporları SGK sağlık kurullarına gönderilmeyecek.

b- 1 Ekim 2008 sonrası işe girenlerin özürlü emekliliği

Bu sigortalılardan talepte bulunanların, 01.10.2008 tarihinden önce alınan sağlık kurulu raporları dikkate alınmayıp, öncelikle hastaneye sevk işlemleri yapılarak, bunların yeni tarihli sağlık kurulu raporları değerlendirilmek üzere Kurum Sağlık Kuruluna gönderilecek. 1 Ekim 2008 tarihinden sonra sigortalı olan özürlüler ise sakatlık vergi indirimi aranmadan aşağıda belirtilen rapor oranı ve derecesine göre emekli olabiliyorlar.

Buraya kadar bir yanlışlık fark etmedik diyorsanız, ikinci tabloya bir daha bakın. Birinci tabloda sigortalıların daha erken işe girmelerine karşın daha geç emekli olmaları getirilmiş. 06.08.1996 ila 30.09.2008 tarihleri arasında işe girmiş olan özürlüler 16-20 yıl arasında farklı gün sayıları ve sigortalılık süresi ile emekli olabiliyorlar. Oysa, ikinci tabloda daha farklı bir emeklilik koşulu aranıyor.

Örneğin, 30.09.2008 tarihinde işe giren yüzde 59 özürlü bir kişi sadece sakatlık vergi indirimi ile 20 yıl sigortalılık süresi ve 4400 günle emekli olurken, bir gün sonra 01.10.2008 tarihinde işe giren yüzde 59 özürlü SSK’lı ise 16 yıl sigortalılık süresi ve 3700 günle emekli olabiliyor. Yani, 1 gün sonra işe girenden hem sakatlık vergi indirimi aranmıyor, hem 4 yıl erken emekli olabiliyor ve hem de 700 gün daha az prim ödeyerek emekli olabiliyor.

Üstelik 01.10.2008 tarihinden önce çalışmaya başlayan ve sakatlık vergi indiriminden yararlanamayan özürlülere erken emeklilik hakkı da tanınmıyor.

Demek ki, bir gün erken giren dört yıl geç emekli olabiliyormuş. Her ne kadar sakatlık vergi indiriminden yararlanma şartı ve özür hesaplama sistemi değişmiş bile olsa, hukukun genel bir kuralı olan lehe uygulamadan yararlanma hakkı verilmesi gerekmez mi? Her günü çile ve haksızlıkla geçen özürlüye bu haksızlık yapılır mı? Bunu da sizin vicdanınıza soruyorum.

")